Heb je je pensioen bij BrightPensioen?

Allereerst, helemaal prima! Ze zijn het aller goedkoopst van alle partijen waar je als ondernemer je pensioen kan opbouwen dus dat is super!

Maar...

Mijn allergrootste tegenargument van BrightPensioen is hun aanbod. Je kan namelijk maximaal in 60% aandelen beleggen en moet daarbij automatisch dus verplicht 40% in obligaties beleggen... Want vastgoed is helemaal uitgesloten bij BrightPensioen ...

Wat ik hier nogal gevaarlijk aan vind is het volgende. Obligaties zijn niet risico-vrij. Obligaties zijn ontzettend complexe instrumenten. Wat is namelijk het geval:

Je koopt een obligatie van een overheid, de Nederlandse overheid bijvoorbeeld om het even simpel te houden. Dit doe je in 2019 bijvoorbeeld. Toen was de rente hierop voor een 10-jaarslening circa -0.4%. Dit is sowieso al niet zo top natuurlijk, want je moet dus betalen in plaats van dat je rendement maakt. Maar wat is er nou afgelopen 4 jaar gebeurt. De rente op deze 10-jaarslening is gestegen naar 2.7%. Deze obligatie die jij hebt gekocht is dus van waarde 100 naar 84 gedaald:

Dus je hebt 16% verlies geleden....lekker veilig zo'n obligatie niet?

Wat zegt BrightPension daar zelf over:

Maar je koopt natuurlijk niet alleen 10-jaars leningen van de Nederlandse overheid. Nee ook die van Italiaanse, Duitse, etc. En ook andere looptijden. Maar deze mix heeft het Vanguard fonds, waar BrightPensioen inzit, het volgende resultaat opgeleverd:

11% verloren afgelopen 4 jaar.

Nou daar kan BrightPensioen niet zoveel aan doen natuurlijk. Maar stel je bent niet zo happig op je vingers branden aan grote exposure aan obligaties in je pensioenplan dan kun je bij BrightPensioen geen kant op....

En mijn verwachting is dat mevrouw van de comment:

Echt geen idee heeft hiervan. En van welk risico ze loopt wanneer rentes blijven stijgen komende jaren. Want het is natuurlijk wel zo dat ze met haar nieuwe inleg weer 'goedkoop' inkoopt in dit fonds, en de boel zich wel weer uit gaat middelen. Maar dat beleggen in obligaties risicomijdend is is een misverstand.

Recentelijk is het eerder andersom: obligaties hebben weinig upside (zeker als je alleen in Europa blijft zitten, want voor de een of andere reden kiezen ze dus alleen in Euro Govs te gaan zitten en niet eens US...? ) en net zoveel downside als aandelen.

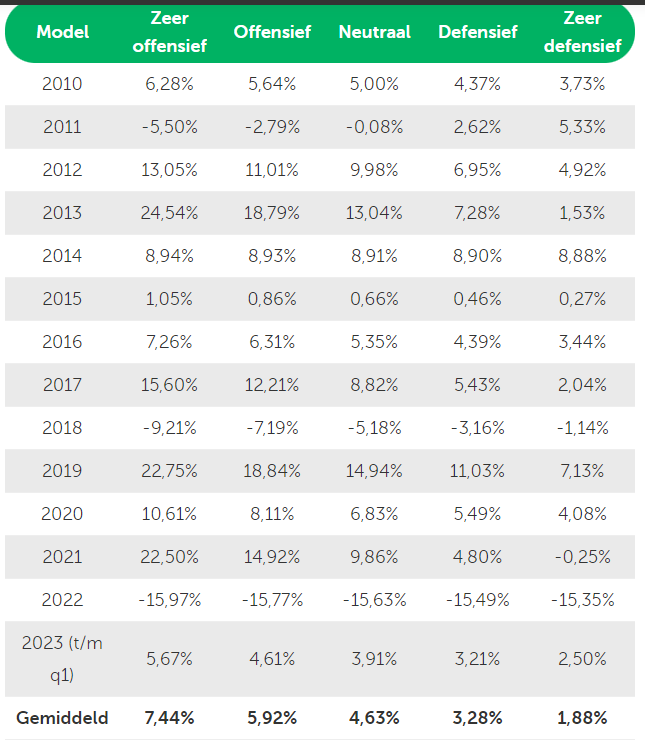

Zie concurrent BrandNewDay hieronder:

100% aandelen behaald ook een -15% rendement net zoals 100% obligaties. Maar in goeie jaren behalen ze +22% tov 17% en 13% bij BrightPensioen... maar van die jaren moet je het juist hebben om gemiddeld redelijk uit te komen....

Comentarios